상가 분양 후 세금 관련 이해와 절세 팁

상가를 분양받아 임대 사업을 시작하려는 분들에게 필요한 세금 관련 정보와 절세 팁을 제공합니다. 상가 분양 후 부가가치세 환급, 사업자 등록, 임대소득세에 대한 기본적인 이해와 함께 절세를 도와줄 수 있는 팁을 알아보겠습니다.

목차

- 상가 분양과 부가가치세 환급

- 사업자 등록 필요성

- 임대소득세 계산

- 절세 팁 - 임대사업의 세테크

1. 상가 분양과 부가가치세 환급

상가를 분양받으면 그 건물에 포함된 부가가치세를 환급받을 수 있습니다. 그러나 이를 위해서는 임대사업자로 사업자등록(일반과세자)을 해야 합니다. 사업자등록을 하지 않으면 부가가치세를 환급받을 수 없을 뿐더러, 나중에 임대사업을 하고 있다는 사실이 밝혀지면 그동안 밀렸던 세금을 한꺼번에 내야 합니다.

2. 사업자 등록 필요성

분양 계약을 체결하자마자 사업자등록을 신청해야 합니다. 사업자등록은 원칙적으로 사업을 개시한 날로부터 20일 이내에 해야 하지만 사업 개시 전에도 신청할 수 있습니다. 일단 사업자등록을 하면 1년에 2번 하는 부가가치세 신고와 1년에 1번 하는 종합소득 신고의무가 발생합니다.

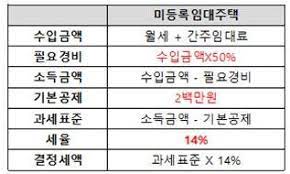

3. 임대소득세 계산

임대소득세는 월세와 임대보증금의 이자 상당액(간주임대료)을 수입금액으로 보고, 이 수입금액에서 필요경비를 차감하는 과세소득을 통상 수입금액의 60%로 보게 됩니다. 이 과세소득은 다른 종합소득(근로소득이나 사업소득 등)과 합산되어 누진세율로 과세됩니다.

부동산계산기

부동산계산기 DTI DSR LTV 등기수수료 법무사수수료 공인중개사 중개수수료 종합부동산세 재산세 양도소득세 공동명의 임대수익률 대출가능액

xn--989a00af8jnslv3dba.com

4. 절세 팁 - 임대사업의 세테크

임대사업을 본업이 아니라면 장부는 필요 없습니다. 그러나 세법에서는 장부를 작성하지 않으면 위 금액에다 20% 정도 더 붙여서 무기장 가산세를 물립니다. 다만 연간 수입금액이 4,800만 원에 미달하면 무기장 가산세는 없습니다. 또한 부동산을 배우자 명의로 하면 세금 부담을 줄일 수 있습니다.

상가 분양 후에 필요한 세금 정보와 절세 팁을 알아보았습니다. 이를 통해 임대 사업을 보다 효율적으로 운영하고, 세금 부담을 줄일 수 있을 것입니다.

4-1 .상가 분양과 부가가치세 환급에 대한 추가 설명

상가 분양과 함께 부가가치세 환급을 받는 것은 매우 중요한 부분입니다. 상가를 분양받게 되면, 그 상가에 포함된 부가가치세를 환급받을 수 있는 권리가 생깁니다. 이 환급금은 상가 운영에 큰 도움이 될 수 있습니다 그러나 이 환급을 받기 위해선 사업자등록이 필수입니다. 사업자등록을 하지 않으면 환급을 받을 수 없으며, 임대사업을 하고 있다는 사실이 공개되면 그동안 밀렸던 세금을번에 내야 하는 상황이 발생할 수 있습니다.

4-2. 사업자 등록 필요성에 대한 추가 설명

분양 계약을 체하자마자 사자등록을 신청해야 합니다. 사업자등록은 사업 개시일로부터 20일 이내에 해야하는데, 사업 시작 전에도 신청이 가능합니다. 사업자등록이 완료되면, 부가가치세 신고를 1년에 2번, 종합소득 신고를 1년에 1번 해야하는 의무가 생깁니다. 이를 통해 국세청과의 신뢰를 쌓고, 세금 문제를 예방할 수 있습니다.

4-3. 임대소득세 계산에 대한 추가 설명

임대소득세는 월세와 임대보증금의 이자 상당액(간주임료)을 수입금으로 보고, 이 수입금액에서 필요비를 차감한 후, 그 차액을 과세소득으로 봅니다. 이 과세소득은 일반적으로 수입금액의 60%로 계산됩니다. 이 과소득은 다른 종합소득(근로소득이나 사업소득 등)과 합산되어 누진세율로 과세됩니다. 이를 통해 근로자 또는 사업자의 총 소득에 따라 세금이 부과됩니다.